Skandia México / 12 agosto , 2023

PANORAMA GENERAL

En el mes de julio la atención se centró en los datos de crecimiento económico de las principales economías, seguido por el comportamiento de la inflación y las decisiones de política monetaria tomadas en las reuniones de los principales bancos centrales de economías avanzadas.

En Estados Unidos, la inflación cayó a su tasa anual más baja en más de dos años durante junio, el índice de precios al consumidor aumentó un 3% respecto al año anterior, siendo el nivel más bajo desde marzo de 2021, por su parte la variación mensual del índice subió un 0,2%, ubicándose por debajo de las expectativas del Dow Jones que esperaba aumentos respectivos de 3.1% y 0.3%. Al respecto, la Reserva Federal (Fed), en su última reunión de política monetaria, tomó la decisión de incrementar su tasa de referencia en 25 puntos básicos, fijando la tasa en un rango de 5.25% a 5.50%, siendo un movimiento que el mercado financiero había descontado por completo. Durante la rueda de prensa, el presidente del banco, Jerome Powell, expresó que la inflación se ha moderado un poco desde mediados del año pasado, pero que alcanzar el objetivo del 2% de la Fed «tiene un largo camino por recorrer». Aun así, pareció dejar espacio para potencialmente mantener las tasas estables en la próxima reunión de política monetaria. A su vez, Powell agregó que el FOMC evaluará la totalidad de los datos entrantes, así como las implicaciones para la actividad económica y la inflación.

Además, en julio se conocieron los datos referentes al nivel de desempleo de Estados Unidos, donde en el sexto mes del año se crearon 209.000 empleos netos, 130.000 menos que en mayo, en un momento en el que se analizan de cerca los efectos que están teniendo en el mercado laboral las subidas de tasas de interés que ha llevado a cabo la Reserva Federal, por su parte, la tasa de desempleo se mantiene baja ubicándose en junio en 3,6%. Ahora bien, respecto al crecimiento de la economía estadounidense, el dato del PIB del segundo trimestre del 2023 mostró un crecimiento superior a otras regiones desarrolladas, ubicándose en 2.4%, lo que no solo superó la expectativa de 1.8%, sino que además se aceleró frente al trimestre anterior cuando creció 2.0%.

En la Zona del euro, el crecimiento económico repuntó ligeramente en el segundo trimestre, tras dos periodos anteriores de contracción, el PIB de los 20 países que comparten la moneda creció un 0,3% intertrimestral entre abril y junio, luego de un descenso de 0.1% en el primer trimestre de 2023. Sin embargo, junto al crecimiento positivo, persistieron las presiones inflacionarias. En julio los precios al consumo aumentaron un 5.3% anual y la inflación subyacente, que excluye los componentes volátiles de los alimentos y la energía, se ubicó en 5,5%. Frente a lo anterior, se han reforzado los argumentos para que el Banco Central Europeo (BCE) vuelva a subir sus tasas de referencia. Cabe la pena mencionar que, en la última reunión de política monetaria el concejo del BCE elevó en 25 puntos básicos su tasa de interés ubicando los tipos de referencia en 4,25% y la facilidad de depósito en 3,75%. En China, el producto interior bruto registró una expansión de 0,8% en el segundo trimestre del año respecto de los tres primeros meses de 2023. No obstante, en la comparativa interanual, entre abril y junio la economía creció 6,3% y en la primera mitad del año el PIB aumentó 5,5% en comparación con el mismo periodo de 2022, incluyendo una expansión de 3,7% del sector primario y de 4,3% en la industria, mientras que el sector servicios creció 6,4%.

Además, en el último informe de Perspectivas de la Economía Mundial presentado por el Fondo Monetario Internacional (FMI), se publicaron las actualizaciones de las proyecciones económicas para este año y se observaron mejoras en la mayoría de las cifras. En el caso del PIB mundial el aumento fue de 0,2 puntos porcentuales para ubicarse en 3% tanto en 2023 como en 2024. Además, frente al incremento en los precios al consumidor, el organismo espera que se ubique en 6,8%, por su parte el fondo informa que la batalla contra la inflación aún no está ganada y se deben seguir revisando de cerca los resultados de las políticas monetarias restrictivas impartidas por los bancos centrales.

Fuente: Bloomberg

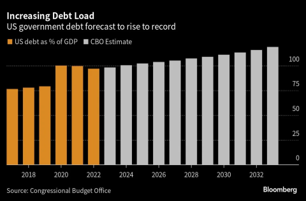

Fitch rebaja calificación de deuda de Estados Unidos

El deterioro de los indicadores fiscales y de gobernabilidad de Estados Unidos, ilustrados por las tensiones políticas respecto al límite de la deuda, ha sido, según Fitch Ratings, el factor determinante para la toma de su decisión de rebajar la calificación de crédito a Estados Unidos. A lo que su codirector, Richard Francis, añadió que las previsiones de la entidad apuntan a que la deuda y el déficit del país crecerán en los próximos 3 años, lo que supone un elemento clave en esta decisión.

La agencia Fitch rebajó la calificación de la deuda soberana de Estados Unidos en un nivel, de AAA a AA+, donde la entidad añadió que ha tenido en cuenta el incremento que se prevé de la deuda pública estadounidense como porcentaje del PIB, donde la calificadora prevé que el ratio se sitúe en 118% en 2025, siendo más de dos veces y media la media de la calificación AAA. Francis, añadió que el estatus de moneda de reserva del dólar estadounidense proporciona al gobierno federal una gran flexibilidad para financiarse a sí mismo y además es importante resaltar que, la calificación AA+ es la segunda calificación más alta que tiene Fitch.

Frente a lo anterior, las acciones retrocedieron el miércoles y los rendimientos del tesoro subieron, a su vez Estados Unidos presentó las cifras de empleo, que fueron mejores de lo esperado. Si bien los movimientos eran relativamente moderados, los inversionistas cuestionaban cuáles podrían ser las repercusiones a más largo plazo. Dado que prácticamente toda la deuda denominada en dólares cotiza a un valor relativo a lo que EE. UU. paga por sus préstamos. Por su parte, la secretaria del Tesoro estadounidense, Janet Yellen, emitió un comunicado criticando la decisión, y asegurando que se basa en “datos anticuados”. La titular del Tesoro defendió también las políticas económicas de la Administración de Joe Biden y aseguró que su presupuesto reduciría el déficit en más de 2.000 millones de dólares.

PRINCIPALES MERCADOS

Renta Variable

Las acciones terminaron julio con una nota positiva. El S&P 500 saltó un 3,1 % para marcar su quinto mes positivo consecutivo por primera vez desde su racha de siete meses que finalizó en agosto de 2021. El Nasdaq Composite ganó alrededor de un 4,0% y registró su quinto mes consecutivo positivo por primera vez desde abril 2021, además el Dow Jones presentó en julio una variación de 3,3%. En las últimas semanas, los inversores se han vuelto cada vez más optimistas sobre un escenario de aterrizaje suave, ya que los datos económicos muestran una fortaleza continua en el mercado laboral y un enfriamiento de la inflación. Las ganancias del segundo trimestre también continúan filtrándose mejor de lo esperado. Más de la mitad de las compañías en el mercado en general ya han reportado, con el 82% rematando proyecciones de ganancias, según FactSet. Esto ha alentado la esperanza de que la economía podrá evitar una recesión ya que se demostraron señales que la inflación se está atenuando.

Renta Fija

El banco central de Estados Unidos tomó la decisión de aumentar sus tasas en 25 puntos básicos, y el presidente de la Fed, Jerome Powell, sugirió que las decisiones de política adicionales dependerían de los datos, a lo que añadió que es poco probable que se produzcan recortes de tasas este año. Sumado a lo anterior, el PCE básico, que excluye alimentos y energía, aumentó un 4,1% anual, justo por debajo del 4,2% anticipado, marcando el nivel más bajo desde septiembre de 2021. Muchos inversionistas tomaron eso como una señal de que la Fed podría pausar o terminar su campaña de aumento de tasas de interés en un futuro cercano, ya que los aumentos parecen estar funcionando para enfriar la economía y aliviar la inflación. Con lo anterior, julio cierra con el rendimiento mensual del Tesoro a 10 años aumentando 12 puntos básicos a 3,96% y el Tesoro a 2 años bajó 2 puntos básicos a 4.88%.

Monedas

El dólar estadounidense enfrenta una pérdida mensual en medio de la especulación de que el ciclo de aumento de tasas de la Reserva Federal puede haber alcanzado su punto máximo después de un aumento de 25 puntos básicos en julio. El DXY se situó en 101.87, tras una caída de 1.0% en lo corrido del mes, en general, el DXY parece carecer de un fuerte impulso y se encuentra en una fase de consolidación. En el caso del peso mexicano, éste toma su valor mas apreciado en los últimos 5 años bajando de los 17 pesos por dólar

Commodities

Las mejores expectativas de crecimiento económico y los recientes cortes en la producción han impulsado al precio del petróleo, julio cerró con variaciones positivas donde la referencia WTI presentó una valorización de 15.8% y el Brent de 14.2%. A su vez, se observa un incremento en el apetito por riesgo alimentado por el aumento en las expectativas de que la FED y el Banco Central Europeo estén cerca de finalizar su política monetaria contractiva.

|

|

Puntos de contacto

|

Agrega a Sami Whatsapp a tus contactos 55 23 88 9900

|

Servicio de Atención al Cliente 55 5093 0220 o 800 0217 569

De lunes a viernes

08:00 a 18:00 hrs

|

|

|

|